- リフォームローン

自分たちにピッタリな金利タイプって?

大規模なリノベーションを行う際、住宅ローンを借りたいと考えている方も多いのではないでしょうか。

住宅ローンを借りるときに、重要になってくるのが「金利」。

同じ金融機関の住宅ローンでも、金利のタイプで適用される金利や総返済額も大きく変わってきます。

金利のタイプには、全期間固定金利型、固定金利選択型、変動金利型の3つのタイプがあり、

それぞれメリットとデメリットがあるので、今回は金利のタイプについてご紹介します。

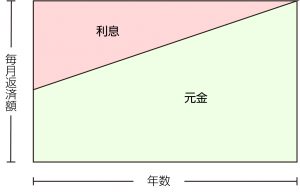

全期間固定金利型

全期間固定金利型は、契約を行った時点の金利が借入期間中の金利となり返済まで固定されるものです。

(フラット35など)

(参照:自分にあった住宅ローンを選ぼう.nomu.com)

メリット

・返済額や総返済額が固定していることから、市場金利が上昇しても金利は変わらない。

・返済内容が決まっており無理のない返済計画を立てられるので、ライフプランが立てやすく

お金の管理がしやすい。

デメリット

・借入後に市場金利が下がっても返済額は変わらない。

・一般の変動金利より、金利が高めに設定されているため総返済額を多く払う可能性がある。

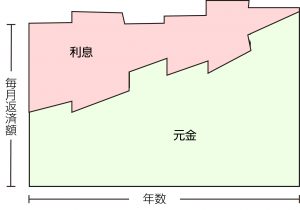

固定金利選択型

固定金利選択型は、借入当初から2年~20年など(金融機関によって異なる)

一定期間中の金利が固定されるものです。

固定金利期間が終了すると改めて固定金利選択か変動金利かを選択できます。

この時に適用される金利は選択時点のものです。

(参照:自分にあった住宅ローンを選ぼう.nomu.com)

メリット

・固定期間中は金利が変わらない。

・固定金利期間が短いほど当初の金利が低い。

・固定金利期間終了後は、固定金利選択型や変動金利型を選択し直すことができるので、

その時の市場金利を考慮した上で選択することができる。

デメリット

・金利変動幅や返済額について上限などは設定されていないため、大幅に金利が上昇すれば返済額が膨らむ。

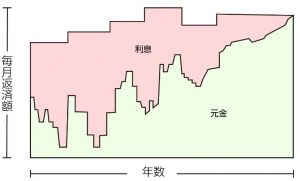

変動金利型

市場の金利動向に合わせて適応金利が変わるもの。

半年ごとに金利が見直されるため、市場の金利動向に大きく影響を受けます。

(参照:自分にあった住宅ローンを選ぼう.nomu.com)

メリット

・全期間固定金利型や固定金利選択型よりも金利が低く設定されている。

・5年ごとに返済額が見直されるが、市場金利が上昇した場合は約5年間の1.25倍までしか金利は上昇しない。

デメリット

・低金利の際は恩恵を受けるものの、金利が上昇した場合は返済に大きく影響するので、

場合によっては利息が高くつく場合もあります。

・金利や返済額の変動があるので、お金の管理がしづらい。

このように、住宅ローンを借りる際の「金利」には様々な種類があり、それぞれに良い点・悪い点があります。

そのため、皆さんのライフプランに合わせてどの金利のタイプが一番合っているのかを考えることが大切です。

次回は、「元利均等返済」と「元金均等返済」の返済の種類についてご紹介します。

ヤマサリノベでは、住宅ローンの相談も受け付けております。

「自分たちに合った「金利のタイプ」が知りたい!」「現在の収入でどれくらい借りられるの?」など

気になる方はぜひ、お気軽にご連絡ください!

★おすすめのイベント★

【参考文献】

自分にあった住宅ローンを選らぼう.nomu.com

https://www.nomu.com/loan/knowledge/type_01.html (閲覧日:2020年1月11日)